Bayangkan rumah Anda kebobolan maling.

Selain kehilangan barang berharga, Anda mungkin harus mengganti pintu yang rusak, memasang kunci baru, hingga memperbaiki kerusakan lainnya. Semua itu membutuhkan biaya.

Hal serupa juga bisa terjadi di dunia digital.

Ketika perusahaan menjadi korban serangan siber, kerugiannya tidak hanya soal data yang hilang. Ada biaya investigasi, perbaikan sistem, pendampingan hukum, hingga kehilangan kepercayaan pelanggan.

Di sinilah cyber insurance hadir.

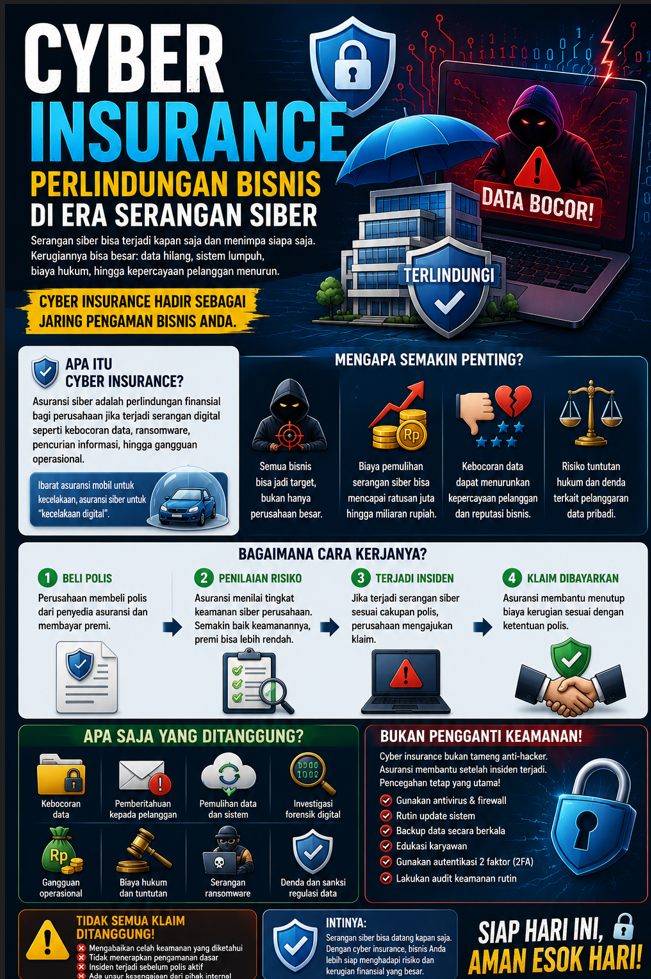

Apa Itu Cyber Insurance?

Cyber insurance atau asuransi siber adalah asuransi yang membantu perusahaan menanggung sebagian kerugian akibat serangan siber.

Sederhananya:

Kalau asuransi mobil membantu saat terjadi kecelakaan, maka cyber insurance membantu saat perusahaan mengalami "kecelakaan digital".

Misalnya karena:

- Kebocoran data pelanggan,

- Serangan ransomware,

- Sistem perusahaan lumpuh,

- Pencurian informasi penting,

- Gugatan dari pelanggan akibat insiden keamanan.

Kenapa Sekarang Jadi Penting?

Dulu, banyak orang mengira hacker hanya mengincar perusahaan besar.

Padahal sekarang siapa saja bisa menjadi target.

Mulai dari:

- toko online,

- rumah sakit,

- sekolah,

- kantor pemerintahan,

- usaha kecil dan menengah.

Alasannya sederhana: siapa pun yang menyimpan data digital memiliki risiko diserang. Dan biaya pemulihannya sering kali jauh lebih mahal daripada yang dibayangkan. Seberapa Besar Kerugiannya?

Bayangkan sebuah toko online mengalami kebocoran data pelanggan. Yang harus dilakukan bukan sekadar memperbaiki komputer.

Mereka mungkin harus:

- Menyelidiki penyebab kejadian,

- Memulihkan sistem,

- Memberi tahu pelanggan,

- Menyewa ahli keamanan siber,

- Menghadapi tuntutan hukum,

- Memperbaiki citra perusahaan.

Biayanya bisa mencapai ratusan juta hingga miliaran rupiah.

Bagaimana Cara Kerja Cyber Insurance?

Prinsipnya mirip seperti asuransi lainnya.

1. Membeli Polis

Perusahaan membeli perlindungan dan membayar premi.

Perusahaan membeli perlindungan dan membayar premi.

2. Dinilai Tingkat Risikonya

Pihak asuransi akan melihat kondisi keamanan perusahaan.

Misalnya:

Misalnya:

- Apakah menggunakan antivirus?

- Apakah ada backup data?

- Apakah memakai autentikasi dua faktor (2FA)?

Semakin baik keamanannya, biasanya premi bisa lebih ringan.

3. Klaim Saat Terjadi Insiden

Jika terjadi serangan yang sesuai dengan ketentuan polis, perusahaan dapat mengajukan klaim untuk membantu menutup kerugian.

Apa Saja yang Biasanya Ditanggung?

Secara umum, cyber insurance dapat membantu menanggung biaya seperti:

Kebocoran Data

Biaya yang timbul akibat data pelanggan dicuri atau bocor.

Biaya yang timbul akibat data pelanggan dicuri atau bocor.

Investigasi Digital

Menyewa ahli forensik untuk mencari tahu bagaimana serangan terjadi.

Menyewa ahli forensik untuk mencari tahu bagaimana serangan terjadi.

Pemulihan Sistem

Memperbaiki server, aplikasi, atau sistem yang terganggu.

Gangguan Operasional

Kerugian karena bisnis tidak bisa berjalan seperti biasa.

Biaya Hukum

Pendampingan hukum jika muncul gugatan dari pelanggan atau mitra bisnis.

Serangan Ransomware

Biaya pemulihan akibat data yang disandera oleh pelaku.

Pemberitahuan ke Pelanggan

Jika perusahaan wajib memberi tahu pelanggan bahwa data mereka bocor.

Apakah Semua Kerugian Ditanggung? Tidak.

Ada beberapa kondisi yang sering kali membuat klaim ditolak.

Misalnya:

- Perusahaan sengaja mengabaikan celah keamanan yang sudah diketahui.

- Tidak menerapkan pengamanan dasar sama sekali.

- Insiden terjadi sebelum polis dibeli.

- Ada unsur kesengajaan dari pihak internal tertentu.

Karena itu, penting membaca isi polis dengan teliti.

Apakah Punya Cyber Insurance Berarti Aman?

Tidak.

Ini salah satu kesalahpahaman yang paling sering terjadi.

Cyber insurance bukan "tameng anti-hacker".

Asuransi tidak bisa mencegah serangan terjadi.

Ibaratnya seperti sabuk pengaman di mobil.

Sabuk pengaman tidak mencegah kecelakaan, tetapi membantu mengurangi dampaknya ketika kecelakaan terjadi.

Sabuk pengaman tidak mencegah kecelakaan, tetapi membantu mengurangi dampaknya ketika kecelakaan terjadi.

Begitu pula cyber insurance.

Jadi, Apa yang Tetap Harus Dilakukan?

Perusahaan tetap harus menjaga keamanan digital, seperti:

- Rutin memperbarui sistem.

- Menggunakan antivirus dan firewall.

- Melakukan backup data.

- Mengaktifkan autentikasi dua faktor (2FA).

- Melatih karyawan agar tidak mudah tertipu email atau tautan berbahaya.

- Melakukan pemeriksaan keamanan secara berkala.

Kesimpulan

Di era digital, risiko tidak hanya datang dari dunia nyata, tetapi juga dari dunia maya.

Cyber insurance hadir sebagai "jaring pengaman" untuk membantu perusahaan menghadapi kerugian finansial akibat serangan siber.

Namun, asuransi bukanlah pengganti keamanan.

Perlindungan terbaik tetap berasal dari kombinasi antara teknologi yang baik, kesadaran pengguna, prosedur keamanan yang benar, dan asuransi yang sesuai kebutuhan.

Karena pada akhirnya, pertanyaannya bukan lagi "Apakah serangan siber bisa terjadi?", melainkan:

"Seberapa siap kita jika hal itu benar-benar terjadi?"

Kalau dibuat dengan bahasa sederhana, cyber insurance itu bukan "obat anti-hacker", melainkan dana darurat ketika musibah digital terjadi. Semakin bergantung sebuah bisnis pada teknologi dan data, semakin penting mempertimbangkan perlindungan seperti ini.